Ano, je to bohužel tak, jak jste již pravděpodobně zaznamenali z médií nebo večerních zpráv. Hypoteční sazby rostou a v současné chvíli je téměř nereálné najít zprostředkovatele, který dokáže zajistit úrokovou sazbu pod 4 % p.a.. Dle článku na hypoindex.cz se brzy dostaneme dokonce přes 5 % p.a..

Hypoteční sazby přes 5 % p.a. jsme podle ČNB a hypoindexu měli naposled v červnu roku 2003. Naopak v listopadu roku 2016 jsme měli možnost získat nejvýhodnější hypotéku se sazbou už od 1,77 % p.a..

V tuto chvíli je opravdu těžké předpovědět, jak se trh bude dále vyvíjet. Budou klesat ceny nemovitostí, protože nebude tak vysoká poptávka? Nebo se ceny prozatím pouze ustálí? Je také ještě vůbec reálné, aby ceny nemovitostí dále stoupaly?

Ani na jednu z těchto otázek bohužel nedokážeme zodpovědět. Zkusíme se na to ale podívat z jiného pohledu. Hypotéka vs. pronájem – co se více vyplatí?

Jak vypadá porovnání hypotéky a nájmu v praxi?

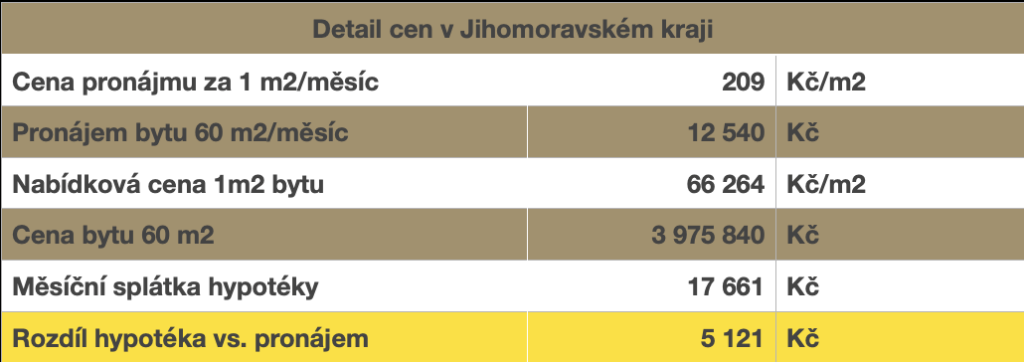

Pozn.: Při jistině s 80% LTV na 25 let, a úrokem 4,49 % p.a. Výše úrokové sazby vychází z aktuálního reprezentativního příkladu Hypoteční banky, která na českém trhu eviduje nejvyšší počet klientů. Data o prodejích a pronájmech se vztahují k bytům o velikosti 60 m² ve velmi dobrém stavu v období říjen – prosinec 2021

Výpočet (konkrétní příklad) se může zdát, že hovoří jasně. Částka 5.121 Kč měsíčně je poměrně velkým rozdíl mezi měsíčním nájemným a splátkou. Myslím, že všichni si dokážeme představit, co s touto částkou měsíčně provedeme, pokud ji zvládneme ušetřit.

Samozřejmě v České republice, kde je trendem bydlení ve vlastním, to bude vždy pádný argument. To je prostě fakt. V pronájmu se pravděpodobně nebudeme nikdy cítit na 100% jako doma.

Například v USA je naopak velká většina populace v pronájmu. Ano, je to dáno tím, že ekonomika je za velkou louží jiná. Spousta developerů, kapitalistické myšlení, zkrátka jiný přístup k životu.

Nechci tím rozhodně říci, že najednou máme změnit myšlení a své vlastní bydlení zatratit. Pojďme kouknout na výhody a nevýhody obou variant.

Vlastní bydlení s hypotékou

Být ve vlastním, to je vždycky výhoda. Tím pravděpodobně bude argumentovat každý, kdo se nad tím na chvíli zamyslí. S tím nejde než souhlasit. Nemusíte přemýšlet nad tím, kdy vám končí nájemní smlouva, jestli vám ji pronajímatel prodlouží, dokonce doufat, zda za stejnou výši nájemného.

Vše, co je okolo vás, prostě patří vám. Nemusíte se nikoho stále dotazovat, zda můžete navrtat obraz tam, odstranit poličku tady a podobně. Zkrátka každá úprava, která vás napadne, může být okamžitá.

Na druhou stranu jakákoli tato úprava, oprava nebo nákup nového spotřebiče apod., se může prodražit. Pokud se vám pokazí pračka, lednice či dokonce kotel, jsou to nemalé náklady.

Tady je řada na vás, zkuste si sami říct, o kolik vyšší výdaje byste mohli mít, pokud vše budete hradit ze svého. Nehledě na případné rozsáhlejší rekonstrukce a modernizace, které se pohybují ve stovkách tisíc. Přece jenom si všichni chceme kupovat kvalitní a moderní věci do domácnosti.

Bydlení v pronájmu

Ano, nejspíše každý, kdo bude bydlet drtivou většinu svého života v pronájmu, se nikdy nebude cítit tak úplně jako doma. Opakovaně je potřeba řešit smlouvu. Nikdy nevíte, kdy se vám výše nájemného bude upravovat apod.

Na druhou stranu z praktického hlediska vám odpadá spousta starostí. Ve vetší míře i ty finanční za různé spotřebiče, opravy a úpravy bytu.

Ve spoustě situací (o těch si povíme zase příště) se sice musíte primárně obrátit na pronajímatele, nicméně náklady se v ten moment můžou výrazně snižovat a vám to může ušetřit až desítky tisíc za dobu pronájmu.

Samozřejmě stát se může cokoli a nikdy nevíte, kdy vám pronajímatel vypoví smlouvu. Pokud ale z ušetřených peněz budete část odkládat, za pár let si jistě našetříte velmi pěknou finanční rezervu, díky které ty starosti ve finále nemusí být takové, jak by se předem mohlo zdát.

Tak co, jak to vidíte vy?

Dává vám větší smysl hypotéka a vlastní bydlení? Nebo se třeba na tuto „problematiku“ začnete dívat jinak? Úrokové sazby prostě rostou, to asi nezměníme. Pokud si stále nejste jistí, neváhejte mě kontaktovat! Můžeme probrat možnosti, náš hypoteční specialista vám rád sdělí přesné čísla, na které dosáhnete a pak se přeci lépe rozhoduje o tom, kam vaše cesta povede, no ne?

Bez cookies to není ono... Pro zajištění co nejrelevantnějšího cílení a analýze webu využíváme soubory cookies.

Funkční

Vždy aktivní

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

The technical storage or access that is used exclusively for statistical purposes.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.